Entretien avec consultancy.co.uk

L'influence du capital-investissement dans le secteur de la santé aux Pays-Bas s 'accroît encore

C'est un thème récurrent de ces dernières années : la progression du capital-investissement dans le secteur de la santé. JBR a examiné cette question plus en détail dans son moniteur sur les soins de santé. Plus de la moitié des acquisitions récentes sont attribuées à des fonds d'investissement privés.

Pour son analyse, JBR a cartographié toutes les transactions approuvées et publiées par la NZa. L'analyse montre qu'après une contraction du nombre de transactions de soins de santé en 2020 (causée par la pandémie de Covid-19), le nombre de transactions a atteint plus de 175 par an au cours des deux dernières années - plus que la moyenne à long terme de 167 transactions par an.

Le rapport entre les transactions de soins et de traitements est resté à peu près le même que l'année dernière, les soins bucco-dentaires demeurant le segment le plus important des soins, suivis par les soins médicaux et les soins spécialisés, comme l'année dernière.

Capital-investissement

C'est un thème récurrent de ces dernières années : la progression du capital-investissement dans le secteur des soins de santé. Plus de la moitié des acquisitions récentes sont à mettre au crédit du capital-investissement, ce qui était également le cas l'année dernière.

Si l'on retire le segment des soins bucco-dentaires de l'ensemble des données, on obtient toutefois une image légèrement différente. La part du capital-investissement dans ce segment est si élevée que les soins bucco-dentaires augmentent de 12 points de pourcentage le pourcentage global dans l'ensemble du secteur des soins de santé. En d'autres termes, si l'on exclut les soins bucco-dentaires, la part du capital-investissement dans le nombre de transactions dans le secteur des soins de santé n'est "que" de 46 %.

Mais le capital-investissement est également en nette progression dans d'autres segments : il y a quatre ans, le capital-investissement était impliqué dans moins d'un tiers (29 %) des transactions, alors que cette année, il se rapproche déjà de la moitié.

Cette augmentation provient principalement des segments des soins médicaux spécialisés, des soins paramédicaux, des soins primaires et des soins de longue durée.

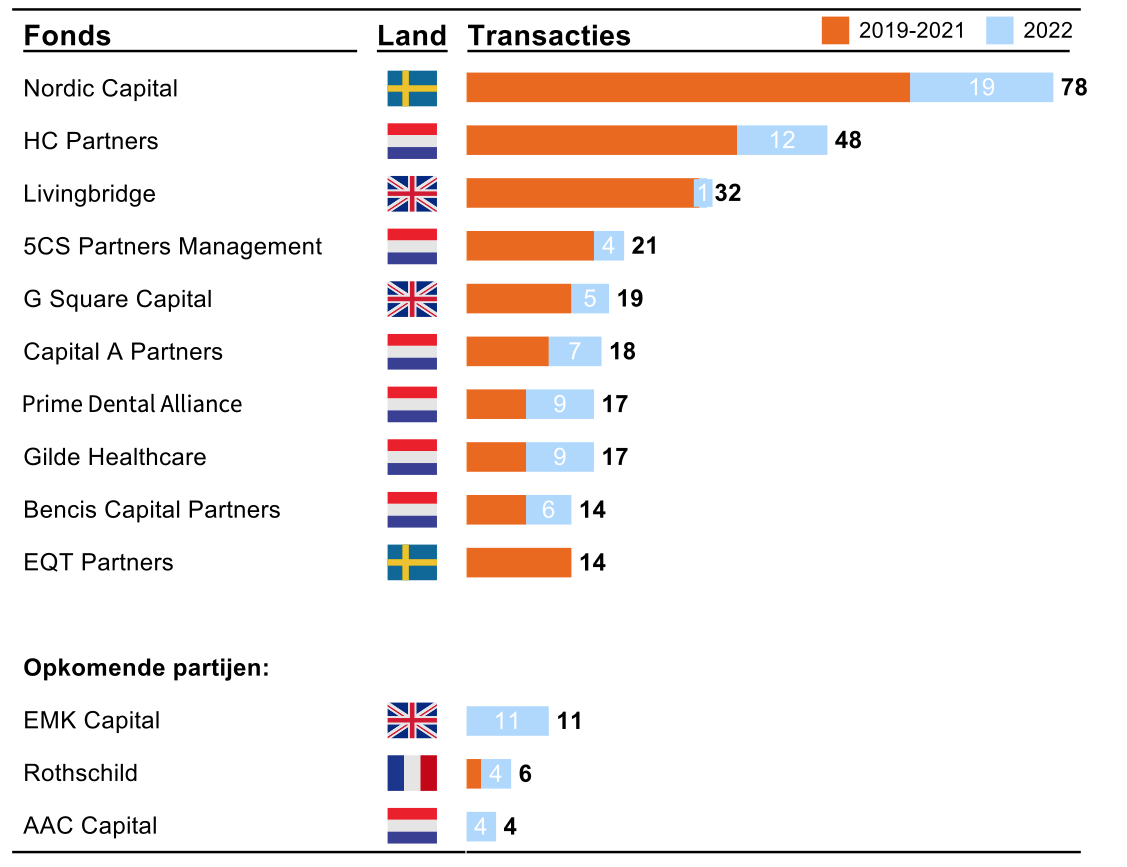

L'exemple le plus connu est celui de la société suédoise Nordic Capital, qui détient des entreprises telles que Top Mondzorg (Dental Clinics), Equipe et Eyescan, suivie par la société néerlandaise HC Partners (anciennement Harbour Capital Partners), qui est l'investisseur le plus actif dans ces segments. La société de capital-investissement est principalement active dans les segments de la physiothérapie et des soins bucco-dentaires, par l'intermédiaire de ses plateformes Fysio Groep Nederland (FGN) et De Tandartsengroep.

Caspar van der Geest, associé chez JBR, s'attend à ce que le capital-investissement reste actif dans ces segments, malgré le léger ralentissement du marché des transactions : "Nous prévoyons une poursuite de la consolidation dans les soins médicaux spécialisés, les soins aux médecins généralistes et les soins de longue durée. En outre, la tendance à la consolidation des soins bucco-dentaires et des soins paramédicaux se poursuivra.

Les sociétés de capital-investissement adoptent souvent une stratégie qui consiste à racheter des cabinets plus petits et à les assembler à partir d'une stratégie d'achat et de construction pour créer des chaînes plus grandes qui peuvent fonctionner plus efficacement. Une taille plus importante signifie souvent aussi un meilleur accès au capital, ce qui peut se traduire par une tarification plus élevée pour l'entreprise (ce que l'on appelle l'arbitrage multiple).

Les investisseurs sont principalement attirés par le secteur des soins de santé en raison de l'augmentation constante des besoins en soins, due au vieillissement de la population, et de la sécurité relative des investissements dans le secteur des soins de santé (le secteur est raisonnablement à l'abri de la récession). Ils voient également des possibilités de professionnaliser le secteur, notamment grâce à la numérisation et à l'introduction de la technologie.

L'intérêt croissant du capital-investissement pour le secteur de la santé est une tendance qui s'observe également à l'échelle mondiale. Une étude récente de Bain & Company a révélé que les sociétés d'investissement ont investi près de 90 milliards de dollars dans le secteur l'année dernière. Cela fait de 2022 l'année la plus active en matière d'acquisitions, à l'exception de 2021.

Et la fin n'est pas encore en vue, estime M. Van der Geest. "Je pense que ce phénomène va se poursuivre pendant des années encore, et nous sommes en plein dedans. La consolidation des cliniques et des laboratoires indépendants, par exemple, va se poursuivre à grande échelle. Par ailleurs, de nombreux médecins généralistes partent à la retraite, ne trouvent pas de successeur et choisissent donc (par nécessité) de vendre à une chaîne."

Lire aussi l'article dans le Financial Dagblad : Des fonds d'investissement privés achètent des centaines de prestataires de soins de santé, est-il temps d'en faire plus (de surveillance) ?

Source : Consultancy.co.uk

Vous avez des questions sur :

Les collaborations, fusions ou acquisitions qui se déroulent ou pourraient se dérouler au sein de votre organisation, comme par exemple ;

- Expansion ou contraction de votre portefeuille d'activités dans le secteur des soins de santé ;

- Une liste complète de toutes les transactions de soins de santé analysées ;

- Le travail de conseil de JBR dans le secteur des soins de santé et ce que JBR peut faire pour vous ;

Contactez personnellement l' équipe

Caspar van der Geest

Partenaire

Thomas van Amerongen

Consultant senior en finance d'entreprise

Suut Tang

Associé

Merijn Veltkamp

Associée

Melvin Zandstra

Consultant Corporate Finance

Sten Welboren

Analyste commercial

Jelmer Haites

Analyste commercial